こんにちは。不動産投資家のまさどん(@masadon-fudosan)です。

2020年から不動産投資を始めて、アパート4棟・戸建4戸を所有しています。(2022年3月現在)

今回は、オリックス銀行のアパートローン(不動産投資ローン)について紹介します。

オリックス銀行のアパートローンで融資を受けた体験をもとに、おすすめできる理由やデメリットなどを率直にお伝えします。

アパート2号は、オリックス銀行さんにお世話になりました。

別記事でアパート2号の紹介をしています。

【アパート投資】ファミリー向けの築28年RC|利回り11.2%の事例

【アパート投資】ファミリー向けの築28年RC|利回り11.2%の事例

・はじめて1棟アパート投資にチャレンジしたい。

・オリックス銀行のアパートローンに向いているのはどんな人?

・1棟アパート投資で、なぜオリックス銀行がオススメなの?

・オリックス銀行で融資を受ける時のデメリットは?

・オリックス銀行よりも地方銀行の方が、良いんじゃないの?

この記事をご覧いただくことで、

「オリックス銀行で融資を受ける時のメリット・デメリット」がよく理解できるようになります。

特に、サラリーマンや公務員向けの記事です。

気になる方は、続きをご覧ください。

オリックス銀行のアパートローンが向いている人・向いていない人

オリックス銀行のアパートローンが向いている人

オリックス銀行のアパートローンが向いている人は、以下のとおり。

- 高属性のサラリーマンや公務員

- 借金が少ない人

上場企業勤務のサラリーマンや公務員は、融資を受けやすい、という特徴があります。

また、借入額も審査で重要な指標となるので、借金が少ない頃、つまりアパート1棟目か2棟目に相談すべき金融機関だと言えます。

オリックス銀行のアパートローンが向いていない人

- 会社経営者や自営業者

- 借金が多い人

会社経営者や自営業者は、オリックス銀行から融資を受けるのは難しいです。

知り合いの会社経営者は、「かなり業績の良い法人&所得の高い人」でしたが、融資NGとのことでした。

また、借金の金額が増えると融資が難しくなるので、要注意です。

オリックス銀行|アパートローン(不動産投資ローン)の特徴

対象者

不動産投資ローンの資料から抜粋します。

- ローンプラザに来店可能な人

- 満20歳以上60歳未満で、最終返済時80歳未満の人

- 同一勤務先に3年以上勤務している人

- 前年度の税込み年収が500万円以上で、安定した収入の見込める人

- 団体信用生命保険に加入可能な人

- 住宅ローンなどの支払いに、直近1年以内に遅延の無い人

- 資産管理法人も可

繰り返しになりますが、上場企業勤務のサラリーマンや公務員は、融資を受けやすい、という特徴があります。

公務員は不動産投資できるの?!副業禁止じゃないの?!

そのように思われた方はいらっしゃるのではないでしょうか。

答えは「できます。ただし、所有する物件数の上限が決まっています。」

あわせて読みたい

公務員が行う不動産投資で、副業とみなされない方法や、所有できる物件数の上限について詳しく解説しました。

【公務員の不動産投資】副業と見なされないための方法

【公務員の不動産投資】副業と見なされないための方法

対象エリア

不動産投資ローンの資料から抜粋します。

- 首都圏(東京・神奈川・千葉・埼玉)

- 近畿圏(大阪・兵庫・京都・滋賀・奈良・和歌山)

- 名古屋市

- 福岡市

資料には記載がありませんが、私の投資エリアである岐阜も対象エリアです。

融資期間

最長35年とのこと。

各構造による融資期間の計算式は、以下のとおり。

木造・軽量鉄骨

融資期間=40年-築年数

重量鉄骨

融資期間=45年-築年数

RC

融資期間=55年-築年数

他の金融機関の融資期間

融資期間=法定耐用年数-築年数

多くの金融機関の融資期間は、法定耐用年数の残存年数以内なので、オリックス銀行の方が長く融資を引ける可能性があります。

金利の目安

- 3年固定特約型:2.3%~3.3%

※3年毎に金利の見直しをする(+-0.1%くらいの可能性あり) - 変動金利:2.675%~3.675%

私もそうでしたが、知り合いも含めて、金利2.5%前後の人が多いです。

仮として、シミュレーションでは、2.5%で計算すれば良いと思います。

借り入れ上限額

借入額の目安は、年収の8~10倍です。

ただし、他の借入も考慮され、その分上限額から引かれます。

借り入れ上限額のシミュレーション

例)年収600万円で、住宅ローン残債が2,000万円ある場合

⇒借り入れの上限額は、4,000万円です。(600万円×10倍-2,000万円)

自己資金

不動産投資ローンの資料には書いていませんが、私の経験上、自己資金10%か20%である場合が多いです。

知り合いで、はじめての不動産投資で”フルローン可”と、融資内諾をもらった人もいるので、高属性の方はフルローンも期待できそうです。

あわせて読みたい

1棟アパートのシミュレーション方法を解説しています。

【中古1棟アパート】不動産投資のシミュレーション方法を解説:キャッシュフロー・利回りなど

【中古1棟アパート】不動産投資のシミュレーション方法を解説:キャッシュフロー・利回りなど

アパートのシミュレーションツールをつくったので、宜しければお使いください。

【不動産投資|1棟アパート用】簡易シミュレーションツールの紹介

【不動産投資|1棟アパート用】簡易シミュレーションツールの紹介

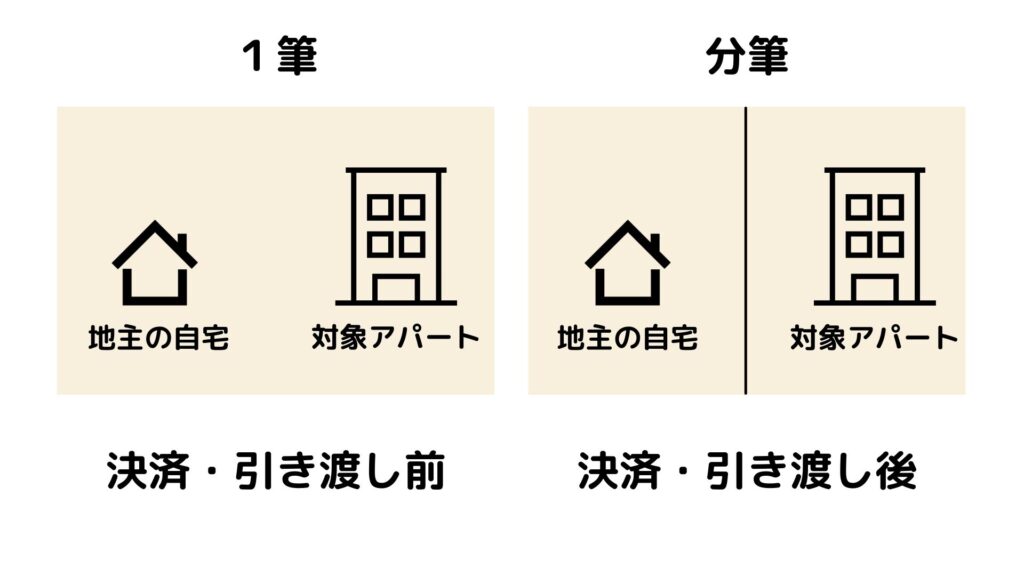

対象とならない物件

私の体験談です。このような物件は融資の対象外でした。

決済・引き渡し後に分筆する予定の土地

何度かありましたが、1筆の土地上に、売主の自宅とアパート1棟が建っていて、アパートだけ売買したい、というケース。

売主は、決済・引き渡し後に、土地を分筆することが希望でしたが、このような物件は対象外でした。

洪水ハザードマップの床上浸水エリア

私がオリックス銀行から融資を受けた頃は、それほど厳しくなかったのですが、2021年4月以降、床上浸水エリアの物件に対して、融資が厳しくなっているとのことです。

洪水ハザードマップを使ってみる

オリックス銀行のアパートローンをおすすめする5つの理由

オリックス銀行のアパートローンをおすすめする理由は、以下の5つ。

- 不動産投資(不動産賃貸業)の実績を重視しない

- 融資期間が長い

- 審査結果の回答が早い

- シミュレーションが計算しやすい

- 自己資金1割やフルローンも可能

理由①:不動産投資(不動産賃貸業)の実績を重視しない

オリックス銀行は、不動産賃貸業の実績を重視しません。

なので、所有物件数が少ない時の不動産投資家にとって大変ありがたい存在です。

- 年収

- 所有する金融資産

- 物件の収益性

不動産賃貸業の実績よりも、上記の点を重視しますので、属性が高い人ほど借りやすくなります。

規模拡大を目指すなら、オリックス銀行で不動産賃貸業の実績をつくってから、他の金融機関に相談するのがスムーズと言えるでしょう。

あわせて読みたい

別記事で、規模拡大の戦略について解説しています。

不動産投資でセミリタイヤしたい人必見!規模拡大の4ステップを解説

不動産投資でセミリタイヤしたい人必見!規模拡大の4ステップを解説

理由②:融資期間が長い

上記の融資期間のとおり、他の金融機関よりも長く融資が引ける可能性が高いです。

具体例|築20年の木造アパート

一般的な金融機関の場合

- 融資期間:2年 ※22年(法定耐用年数)-22年(築年数)

⇒毎月のキャッシュフローが赤字になる。

※日本政策金融公庫や信金でも法定耐用年数オーバーの物件の場合、最長10年が多いです。

オリックス銀行の場合

- 融資期間:20年 ※40年-20年(築年数)

⇒キャッシュフローが出る可能性あり。

理由③:審査結果の回答が早い

オリックス銀行は最短で翌日に結果が出ます。

それに対して、一般的な金融機関は1ヶ月~1ヶ月半くらいかかります。

融資の内諾がもらえて初めて売主と交渉ができるので、物件を早く押さえることができます。

理由④:シミュレーションが計算しやすい

上記のとおり、オリックス銀行のアパートローンは、融資相談する前から収支シミュレーションに必要な融資条件がわかります。

- 金利

- 融資期間

- 自己資金

他の金融機関では、融資相談をしてから1ヶ月ほど結果を待たなければ、融資条件がわかりません。

理由⑤:自己資金1割やフルローンも可能

融資が厳しい現在、ほとんどの金融機関が自己資金2割を求められるなか、オリックス銀行は、自己資金1割やフルローンも対応しています。

私は、自己資金1割でしたが、私の知り合いで2021年にフルローンで融資承認が下りています。

金利交渉はできる?

かなり属性の良い方であれば、金利交渉は可能です。

自己資金1割か、フルローンどちらかを選べますし、金利も基準はあるものの、多少交渉の余地はあります。

フルローンだと、自己資金1割の時よりも、事務手数料が多くかかると聞いていますし、債務超過になるリスクも考えられるので、最初の物件に関しては、自己資金1割以上入れることをオススメします。

あわせて読みたい

こちらの記事で、オリックス銀行でフルローンで融資を受けた事例が紹介されています。

特に、以下の内容が参考になると思います。

- フルローンで融資が受けられる人の属性

- 新築アパート案件に対する融資条件

- 住所と物件の所在地が離れた場所での融資事例

- 2021年10月時点での融資審査の様子

FIRE資産形成のトリセツ|オリックス銀行 金利2%35年のフルローン融資に成功

オリックス銀行のアパートローンのデメリット3つ

オリックス銀行のアパートローンのデメリットは、以下の3つ。

- 借金が多い人は不利

- 資産管理法人の場合、売上に制限がある

- 融資の事務手数料が高い

デメリット①:借金が多い人は不利

オリックス銀行は、借入額を重視するので、借金が多い人はかなり不利です。

借金が少ない頃の、アパートの1棟目もしくは2棟目で、オリックス銀行で融資を受けることが得策です。

デメリット②:資産管理法人の場合、売上に制限がある

資産管理法人で融資を受ける場合、売上は、100%家賃収入である必要があります。

もし、家賃以外の売り上げがあると、一括返済の対象となるので注意してくださいね。

例えば、コンサル料や広告収入などもNGですから。

既に、家賃以外の売上がある場合、多少であれば問題ないですが、これから発生する売上は、ダメですよ。

担当者からこのように、このような忠告を受けました…。

デメリット③:融資の事務手数料が高い

オリックス銀行で融資を受ける際、事務手数料として借入金額の2.20%(消費税込)がかかります。

仮に3,000万円の借入金額であれば、事務手数料は66万円。

私の付き合いのある信金は、事務手数料11万円なので、かなり高く感じます。

はじめてのアパート投資では、地方銀行よりもオリックス銀行をおすすめする6つの理由

まずは、金利が低い地方銀行に相談した方が良いんじゃないの?

という疑問を持った人がいると思うので、その質問に対する私の考えです。

理由①:そもそも地銀は1棟目の時に融資しない

私の場合がそうでしたが、大家実績がない頃、地銀から融資を断られました。

理由は、アパート経営の実績がない人に対する融資は一切NGとのことです。

でも、逆に実績ができると、検討してもらえるようになります。

理由②:オリックス銀行に相談できるのは、借り入れが少ない頃のみ

オリックス銀行の担当者の方にはっきり言われています。

融資の検討ができるのは、1棟目もしくは2棟目のみだと思ってください。

規模拡大し、借り入れの金額が大きくなると、相談すらできなくなります。

理由③:確かに金利は高いが、地銀の+約0.5%

私の場合ですが、確かに地銀よりも金利は高い条件で提示されましたが、それでも0.5%程度です。

でも、その分融資期間が長いので、キャッシュフローが多く残ります。

理由④:自己資金10%でOK!

債務者の属性にもよると思いますが、多くの金融機関の場合、取引実績がない人に対して自己資金20~30%を求められます。

それに対して、オリックス銀行は、自己資金10%で融資可能なので、現金を手元に取っておくことができます。

理由⑤:木造築20年のアパートでも、キャッシュフローが出る

私の好みでもありますが、初心者には小ぶりな中古木造アパートをおすすめしています。

理由は、物件価格が安価で、ランニングコストが安く、家賃下落率が緩やかだからです。

よく木造築20年前後のアパートが売りに出ているのですが、融資期間が短くキャッシュフローが出ないため、購入を断念することが多いです。

でも、オリックス銀行であればキャッシュフローが出ることが多いです。

例えば、木造築20年のアパートを想定します。

- 多くの金融機関:融資期間は最長10年

- オリックス銀行:融資期間は20年

理由⑥:実績を武器に、銀行開拓がしやすくなる

多くの金融機関は、アパート経営の実績がない大家に対して厳しい評価をするため、初心者は融資が受けづらいです。

でも、オリックス銀行はアパート経営の実績を問いません。

ですから、オリックス銀行で融資を受け、その実績を武器に地銀など他の金融機関の銀行開拓をするのがスムーズかと思います。

金利や売却時の解約金など、気をつけなければいけないことがありますが、総合的に判断して、まずはオリックス銀行をオススメします。

あわせて読みたい

別記事で、銀行開拓の方法について詳しく解説をしています。

【銀行開拓】不動産投資1年目で金融機関3行から融資してもらえた方法

【銀行開拓】不動産投資1年目で金融機関3行から融資してもらえた方法

まとめ

今回の記事の要点は、以下のとおり。

- オリックス銀行のアパートローンに向いているのは、「高属性のサラリーマンや公務員」「借金が少ない人」。「会社経営者や自営業者」「借金が多い人」には向いていない。

- 不動産賃貸業の実績は重視しない。それよりも属性や対象物件を重視。

- 借り入れが少ない頃の、1棟目もしくは2棟目に相談すべき金融機関。

- 融資条件(金利・融資期間・自己資金など)は、あらかじめ大体決まっているため、シミュレーションしやすい。

- 中古物件にも長期で融資が引ける可能性があるので、他の金融機関よりも多くキャッシュフローが残る可能性が高い。

- 融資の仮審査の結果が出るのが早いため、早く物件を押さえることができる。

- 資産管理法人で融資を受ける場合、家賃収入以外の売上があると一括返済の可能性がある。

- 事務手数料が高い。

オリックス銀行のアパートローンは、メリット・デメリットありますが、総合的に判断してオススメできます。

ただ、正直に申しまして、不動産投資の初期フェーズでのみ、お付き合いすべき金融機関だと思います。

今回は以上です。

最後までご覧いただき、ありがとうございました!