今回は、不動産投資でキャッシュフロー月20万円を達成する具体的な方法について。

・これから不動産投資を始めたい。まずはキャッシュフロー月20万円を目指したいけど、具体的な戦略は?

・どんな物件をいくつ買ったら良いの?

・キャッシュフロー月20万円を達成するには、いくら自己資金が必要?

この記事をご覧いたただくことで、

月20万円のキャッシュフローを達成する具体的な方法がイメージできるようになります。

気になる人は続きをご覧ください。

キャッシュフロー月20万円を達成するための3パターン

キャッシュフロー月20万円を達成するのにオススメなのは、以下の3パターン。

- 中古戸建6戸

- 中古戸建3戸+小ぶりな中古アパート1棟

- 小ぶりな中古アパート2棟

キャッシュフロー月20万円を達成するには、色んな方法が存在しますが、

不動産投資の初期フェーズでは、「中古戸建」と「中古1棟アパート」をオススメしています。

理由は、すぐにキャッシュフローが得られるからです。

そして、できれば「中古戸建」からをオススメしますが、属性の良い方は最初から「中古アパート1棟」でも良いでしょう。

一方で、区分マンションはキャッシュフローが得られないため見送るべきだと思いますし、土地から新築アパートはすぐにキャッシュフローが得られないため、同じく初期フェーズでは見送るべきだと思います。

中古戸建6戸

中古戸建1戸当たりの、キャッシュフローの目安は月3万円前後。

もちろん、エリアや物件のスペック、融資を受けるかどうかで異なります。

時間がかかっても良いので、とにかくリスクを抑えたい人にオススメします。

中古戸建3戸+小ぶりな中古アパート1棟

小ぶりな中古アパート1棟当たりの、キャッシュフローの目安は月10万円程度。

もちろん、購入するアパートの規模や融資条件で異なります。

一番オススメするのは、「中古戸建3戸」→「中古アパートを1棟」の順番で買うこと。

「中古戸建」→「中古1棟アパート」の順番で買うことをオススメする理由

①中古戸建は破綻のリスクが低い

中古戸建の一番のメリットは、金額が安く破綻するリスクが極めて低いこと。

まずは小さく始めることが、ビジネスや投資の鉄則です。

②まずは不動産投資に慣れるべき

- 物件の仕入れ

- 銀行開拓

- リフォーム

- 物件管理

- 客付け

- 会計処理

まずは、このような一通りの業務を覚え、不動産投資に慣れるべきです。

そして、不動産投資家として自信が持てるようになったタイミングで、1棟アパートにシフトすることが望ましいと思います。

③抵当権が設定されていない戸建を持つべき

さらに、抵当権が設定されていない戸建を共同担保に入れることで、1棟アパートの融資が受けやすくなります。

以上の理由で、まずは中古戸建で、次に中古アパートという流れをオススメします。

リスクヘッジをしながら、なるべく早くキャッシュフロー月20万円を達成したい人にオススメします。

小ぶりな中古アパート2棟

繰り返しになりますが、小ぶりな中古アパート1棟当たりの、キャッシュフローの目安は月10万円程度なので、2棟買えばキャッシュフロー月20万円を達成できます。

リスクを負って、最短でキャッシュフロー月20万円を達成したい人にオススメします。

1棟アパートは基本的には融資を受けることになると思いますが、不動産投資経験ゼロの人が融資を受けることは難しいので、この手法が使えるのは高属性の人限定になると思います。

中古戸建&中古1棟アパートを徹底解説

中古戸建と中古1棟アパートのメリット・デメリット比較

まずは、中古戸建と中古1棟アパートそれぞれのメリット・デメリットを理解しましょう。

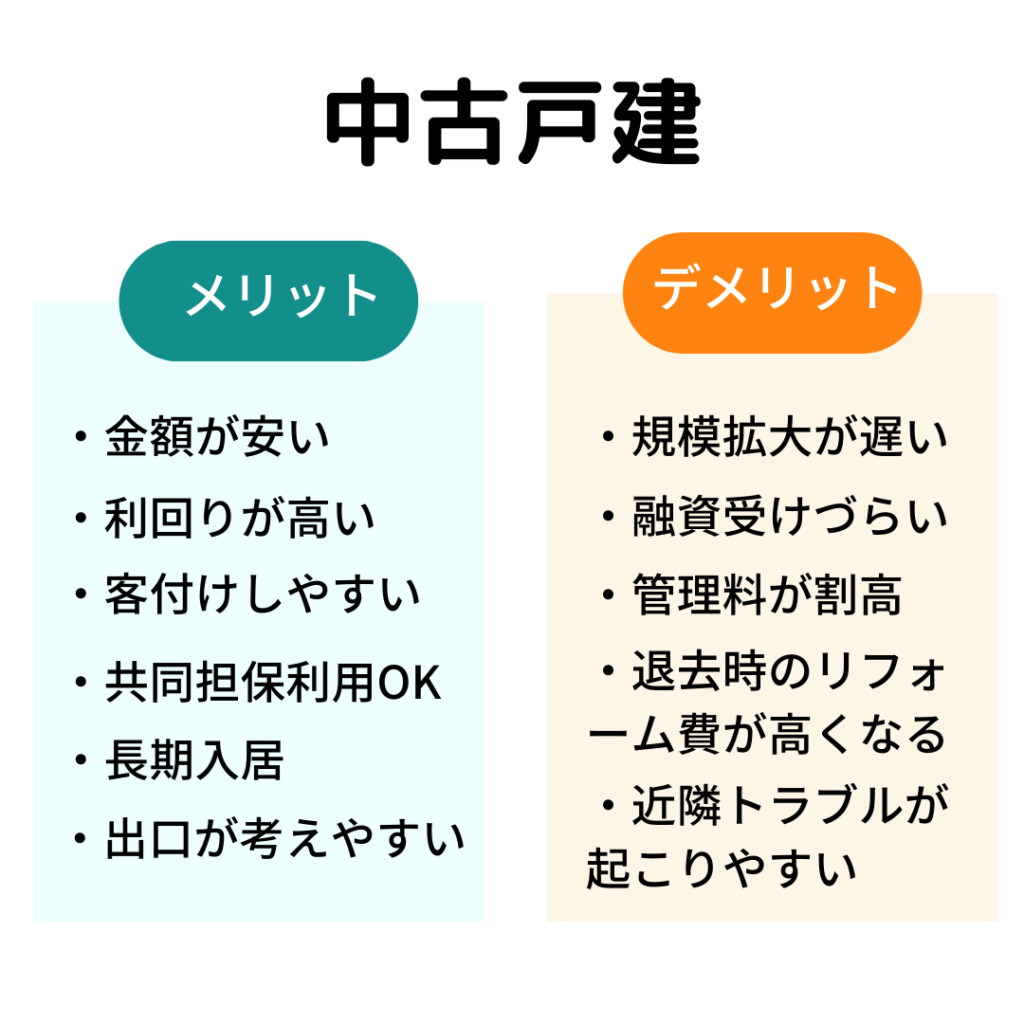

中古戸建をおすすめする主な理由

理由①:金額が安い

中古戸建の一番の魅力は、金額が安いこと。

地方であれば、100~300万円で状態の良い中古戸建を買うことができるので、破産のリスクが極めて低いです。

仮に失敗しても、次のチャンスがあり、やり直しができます。

まずは小さく始めることは、ビジネスや投資の鉄則です。

理由②:利回りが高い

地方であれば、中古戸建投資は利回り20%以上も十分可能です。

一方、1棟アパートは、戸建ほど高い利回りの物件に仕上げることは難しいと感じます。

理由③:客付けしやすい

戸建の魅力の一つは、客付けがしやすいこと。

一方で、アパートは戸建に比べて客付けが難しいと感じます。

理由④:共同担保として使える

この先、1棟アパートを購入する際、共同担保として提供することで、融資が受けやすくなります。

ただし、地方や田舎のエリアでは、抵当権設定されていない戸建でも、共同担保として使えないことがよくあるので要注意です。

理由⑤:リフォームの経験が積める

1棟アパート投資に比べて、戸建投資ではリフォームの知識が必須です。

1棟アパートではリフォームする箇所が大体決まっていますが、戸建はリフォームの自由度が高いことが特徴です。

簡単ではありませんが、”なるべくリフォーム費を抑えて、高い家賃設定する”ための、経験が積めます。

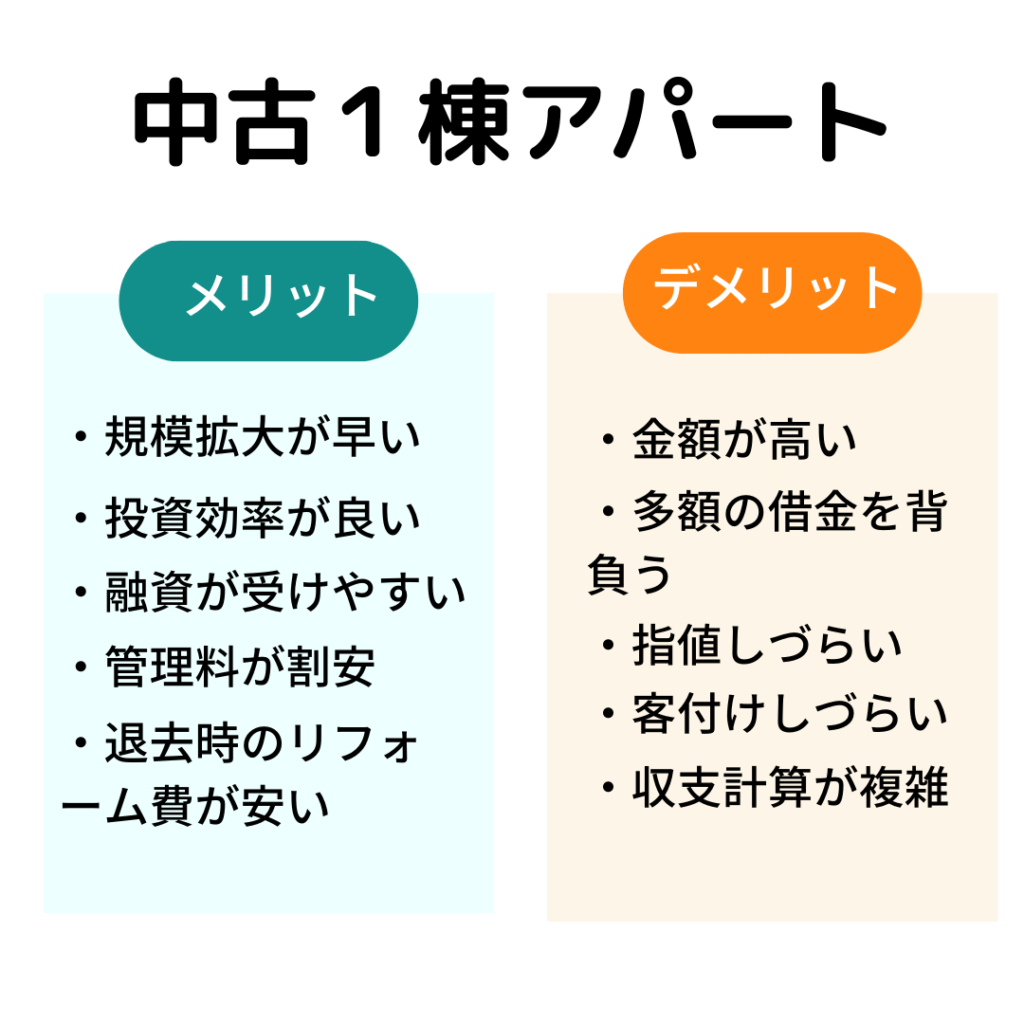

中古1棟アパートをおすすめする主な理由

理由①:規模拡大が早い

戸建に比べて、資産・キャッシュフローともに規模拡大が早いです。

物件の仕入れや、融資の申し込み、売買の手続きなどは、かかる手間は戸建と大して変わらないのに、戸建と比べて大きな資産やキャッシュフローを得られます。

理由②:投資効率が良い

1棟アパートは基本的には融資を使うため、資金効率が良いです。

現金決済が基本の戸建に比べて、自己資金に対するリターンが大きいことが、1棟アパートの特長の一つです。

理由③:融資が受けやすい

中古戸建に比べて、中古1棟アパートの方が融資を受けやすいです。

ただし、以下の前提条件があります。

- 属性が良い(年収が高い&金融資産を多く持っている)人

- 不動産賃貸業の経験が豊富な人

この2つの条件がクリアしない人には、融資は難しいと思ってください。

別記事で、中古戸建と中古1棟アパートをオススメする理由や、メリット・デメリットを詳しく解説しています。

1棟目は中古の「戸建て」&「1棟アパート」をおすすめする理由

1棟目は中古の「戸建て」&「1棟アパート」をおすすめする理由

こんな中古戸建&中古アパートの価格帯がおすすめ!

中古戸建|物件価格の目安は100~300万円

こんなに安く買えるの?

このように思う方もいらっしゃると思いますが、買えます。

その理由は、投資エリアが地方だから。

私の投資エリアの坪単価は、3~20万円くらい。

安く買えることは、地方のメリットの一つです。

都会では、築古戸建でも土地の資産価値があるので、そこまで値が下がりません。

別記事で、中古戸建を安く仕入れるための指値交渉のコツについて詳しく解説しています。

【不動産投資】指値交渉の目安とコツ|半額以下で買っている交渉テクニックを教えます

【不動産投資】指値交渉の目安とコツ|半額以下で買っている交渉テクニックを教えます

中古アパート|物件価格の目安は2,000~3,000万円

繰り返しになりますが、まずは小さく始めることが、ビジネスや投資の鉄則です。

1棟アパートでは、小ぶりなものでも価格が2,000万円くらいです。

要注意なのは、戸建投資とアパート投資では、手法が大きく異なります。

具体的には、以下のことが違います。

- 投資エリアの考え方

- 物件の仕入れ方法

- 融資付け

- リフォーム方法

仮に戸建投資の経験があったとしても過信せず、まずは小さいアパートから始めることをオススメします。

別記事で、不動産屋から優良物件を安く仕入れる方法を解説しています。

【不動産投資】不動産屋から優良物件&未公開物件を紹介してもらう方法

【不動産投資】不動産屋から優良物件&未公開物件を紹介してもらう方法

まとめ

今回の記事の要点は以下のとおり。

- 不動産投資でキャッシュフロー月20万円を達成するための方法は、「中古戸建6戸」もしくは「中古戸建3戸+小ぶりな中古アパート1棟」もしくは「小ぶりな中古アパート2棟」を買うこと

- 中古戸建、中古1棟アパートそれぞれの特徴を理解して、自分に合った方法を選ぶことが大事

- 一番オススメするのは、「中古戸建3戸」→「小ぶりな中古アパートを1棟」の順番で買うこと

- 「中古戸建なら100~300万円」「中古アパートなら2,000~3,000万円」がオススメの価格帯

今まで、不動産投資でキャッシュフロー月20万円を達成するための具体的な方法を解説しましたが、このように思っていらっしゃいませんか?

まずは、キャッシュフロー月20万円を達成したい。でも、結局私はどのように進めたらいいの?何が合っているのかよくわからない。

進め方は、その人次第。

不動産投資では、その人に合った手法を選ぶことが大事です。

規模拡大を目指す方向けに、物件の仕入れや銀行開拓、客付けなどのサポートをさせていただいていますので、興味がある方はこちらをご覧ください。

お気軽にご相談ください♪

不動産投資の相談窓口今回は以上です。

最後までご覧いただき、ありがとうございました。